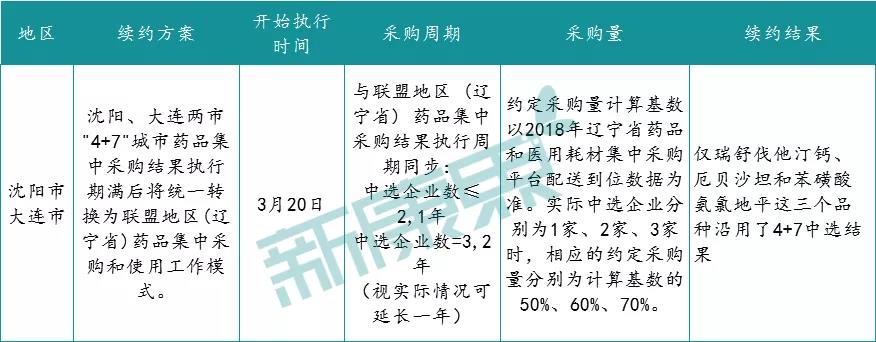

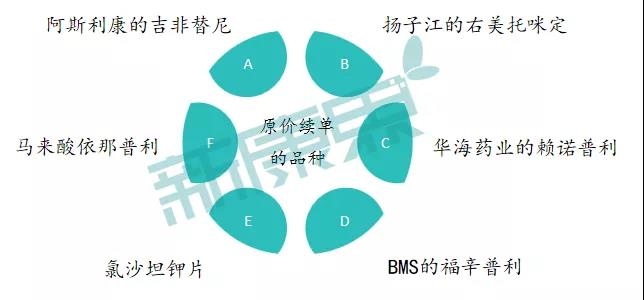

4+7试点期满,4+7城市续标规则如何?与联盟地区4+7扩围又将如何衔接?阅读本文,能解答你所有问题2019年3月,北京、天津等11个城市开始执行去年11月进行的“4+7”国家集采试点合同,这也是我国首次国家集采。而今,11个试点城市一年的采购周期已经或即将期满,而联盟地区4+7扩围结果仍在执行中。在这个过渡时期,4+7城市续标规则如何?又怎样与联盟地区4+7扩围平稳衔接?这是众多药企关心的问题。图表2:2019年4+7试点城市执行集采计划的具体时间-近一段时间,试点城市也陆陆续续发布了4+7续约相关文件。其中,沈阳、大连、上海、西安、重庆这5个城市的续标中选情况已经公布,成都、深圳、厦门这3个城市也发布了相关文件或征求意见稿,而北京、天津及广州暂未相关消息传出。沈阳、大连、上海、西安、成都5城市公布续标中选名单》沈阳、大连:联盟(辽宁)采购中选企业包揽19个品种2月27日,辽宁省药品和医用耗材集中采购网印发《关于发布并执行联盟地区(辽宁省沈阳市、大连市)药品集中采购结果的通知》,明确沈阳、大连两市“4+7”执行到期后直接对接省标,即直接对接辽宁省中选扩围品种。其表示,联盟地区药品集中采购所有中选品种的生产企业主动申请以中选价格参与辽宁省集中采购的, 实行直接挂网采购。另外,该结果已于3月20日开始执行。从辽宁省公布的续标-新中选结果名单中,有19个品种是在扩围采购中中选、且选择供应辽宁的企业,剩余6个品种情况各异:有2个品种(瑞舒伐他汀和苯磺酸氨氯地平)的中选企业没变,仍然由原来的首次“4+7”试点中选企业续签,而这2个品种属同一企业京新药业所有。浙江京新曾在集采扩围中失利,而今受益于“4+7”续约的地方政策,又重拾了沈阳及大连两个市场。剩余的4个品种的中标企业则均是入围集采扩围的非供辽产品企业,包括华海药业、京新药业及赛诺菲。图表4:沈阳、大连“4+7”续标的非原联盟地区采购中选且非供辽中选企业产品名单来源:辽宁省药品和医用耗材集中采购网,中康产业资本研究中心》上海:3个品种的原中选企业出局,替换后价格降幅均超40%上海续约采用的是重新谈判价格的方式:对于联盟地区也中选的原中标企业,产品价格调至联盟地区中选价;对于联盟地区未中选的原中标企业,产品价格调至联盟地区该品种平均中选价;若以上条件不接受则换企业,新中选企业为联盟地区中选品种中本市前两年采购量大的企业,价格采用联盟地区中选价。在这种续签规则之下,原25个中选品种中,有22个品种的原中选企业都成功续签,只有3个品种的原中选企业被踢出局。而从这三个品种换企业之后的价格降幅来看,均在40%以上:阿托伐他汀20mg*7片的价格由6.6元/盒下调为3.84元/盒,降幅41.8%;恩替卡韦分散片变为胶囊剂,0.5mg*28的价格由17.36元/盒变为7.69元/盒,降幅约55.7%;蒙脱石散由0.68元/袋降价至0.33元/袋,降幅约51.5%。除了以上三个更换中选企业的品种外,其他大部分品种的价格都有不同程度的下降,可以说,续签品种再次降价的态势势不可挡。当然,也有少数产品维持了原价,如阿斯利康的吉非替尼、扬子江的右美托咪定、马来酸依那普利。西安的续标规则简单的说就是以联盟(陕西)试点扩围中选药品的价格为基准来决定是否续约的,若是同意调价则续签,否则就与联盟(陕西)试点扩围中选企业签约。不过,“4+7”试点中选的精神类药品(草酸艾司西酞普兰片、盐酸帕罗西汀片、奥氮平片)比较特殊,实行的是逐步过渡的方式:这类药品依然由试点中选企业续签(40%的约定采购量),同时设置过渡期并减少约定采购量,减少部分则由联盟(陕西)试点扩围中选企业签约(30%的约定采购量)。总的来看,此次的中标企业是“4+7”原中标企业和陕西省扩围中标企业的结合。其中,有7个品种的原中标企业发生了变更。而齐鲁制药可以说是该地区-大的“赢家”,7个品种入围3个,成功的挤走了原中标企业北京嘉林和成都倍特,同时又抢占了华海药业的利培酮片部分市场。从价格上看,部分价格较“4+7”中标价格有所下降。》重庆:沿用上海续标规则,仅蒙脱石散的中选企业与上海不同从重庆市的续标结果看,应该是采用了上海的续标规则。不过,同样是有3个品种的中选企业更换,其中有一个更换后的企业却与上海有差异——蒙脱石散的中选企业从海南先声药业换成了湖南华纳大药厂,而上海则是换成了浙江海力生制药。这可能是某些药企在上海、重庆采取了不同的策略。另外,有7个品种的中选企业成功续约2年。2月27日,成都市医保局发函,明确了成都市“4+7”试点周期结束后原则上执行四川省扩围中标结果。其实,早在2019年12月,四川省医疗保障局就在《关于印发国家组织药品集中采购和使用试点扩大区域范围工作医保配套措施的通知(川医保规〔2019〕6号)》中提到该事项。对于试点城市续标问题,深圳市医保局在3月14日也发布了《关于进一步推进深圳市落实国家组织药品集中采购和使用工作的通知(征求意见稿)》,公开征求意见。据征求意见稿显示,深圳市试点期满后加入广东省落实国家组织药品集中采购和使用试点扩大区域范围采购联盟,采购周期与省联盟执行试点扩围采购结果周期同步。而厦门则是将药品集采周期顺延至2020年5月31日(原本将于2020年3月14日到期)。在这个过渡期内,厦门的药品集中采购和使用工作仍执行原有规定。与其他城市相比,厦门情况较为特殊。2019年6月1日,福建省率先全省跟标,而厦门在4+7试点期满后,选择了将集采周期顺延,可见其是想后续直接与福建省来个“无缝”衔接,实现全省集采的统一。北京、天津及广州目前还未发布续标相关消息。北京和天津作为直辖市,有可能会参考同为直辖市的上海的续标方案,重新谈判价格。至于广州,在深圳市医保局发布的征求意见稿的附件(起草说明)中就有提到,在今年年初,其与广州医保局就试点到期后续工作衔接问题多次请示省医保局。两市一致要求在试点到期后加入广东省落实国家组织药品集中采购和使用试点扩围采购联盟。而在3月4日,广东省医保局也正是函复了两市医保局同意两市试点到期后加入省联盟,同时也要求两市按照国家和省有关试点扩围相关政策予以落实。可见,广州应该是与深圳一样,也是直接对接省标,不过两市在具体的执行方案上可能存在差异。其实,如果要将上述11个城市的续约规则及情况分类的话,大致可以分为两类:一类是直接跟从省标的模式,如沈阳、大连、成都、深圳等均是采用此种续标方式;另一类则是以联盟地区集采的中选价格为参考,重新进行价格谈判,如上海、重庆、西安等。可以很明显的看出,前者优先考虑的是联盟采购中选企业,因此,在这种续约模式下,联盟采购中选企业成功签约的概率更大,只有当其不接受续标要求时,才会考虑其他企业来替补;而后者则正好相反,试点中选企业掌握优先选择权,那些早期就进入集采的企业占有明显的优势。这也是地方政策给予药品集采-大的不确定性可能。由于各区域的疾病人群、用药结构存在差异,省、市地方对于药品集采有很强的自主权。在各地不同的药品集采政策之下,企业有可能会失之东隅,收之桑榆,当然也有可能重收“失地”。因此,对于企业而言,考虑哪些地区该争取、哪些地区该放弃很重要。而目前,价格依旧是筛选的主要方式,对于想要拿下的市场,就要表现出“诚意”,同时用科学的方式方法去争取,财务重新核算成本,只要有边际成本,就去积极争取,以价格取胜。本次4+7续约,可以算是国家带量采购的再次升级。而本次续约结果,也可以看做是下次集采前的一次价格试探。未来,在地方集采的示范效应下,各地集采进展很可能会不断突破之前市场预期,企业将会迎来更大的考验与挑战。11试点城市4+7续标分析

http://www.ceoie.com/shop/ebigvmi/news/itemid-6292819.html,我们主要有医用药品/试剂/耗材SPD管理系统软硬件,院内医疗物资供应链管理平台,欢迎与我联系:联系人,黄飞飞,手机:18127957039,我将向您提供更多【11试点城市4+7续标分析】详细信息。